Cuentan municipios con ocho días para turnar su iniciativa de Ley de Ingresos para 2023: ASM

Fany Almazán

Luciérnaga Noticias- Una de las tareas del órgano fiscalizador, es apoyar a las autoridades para que cuenten con la información necesaria para el cumplimiento de sus responsabilidades, entre ellas la elaboración y presentación de sus leyes de ingresos.

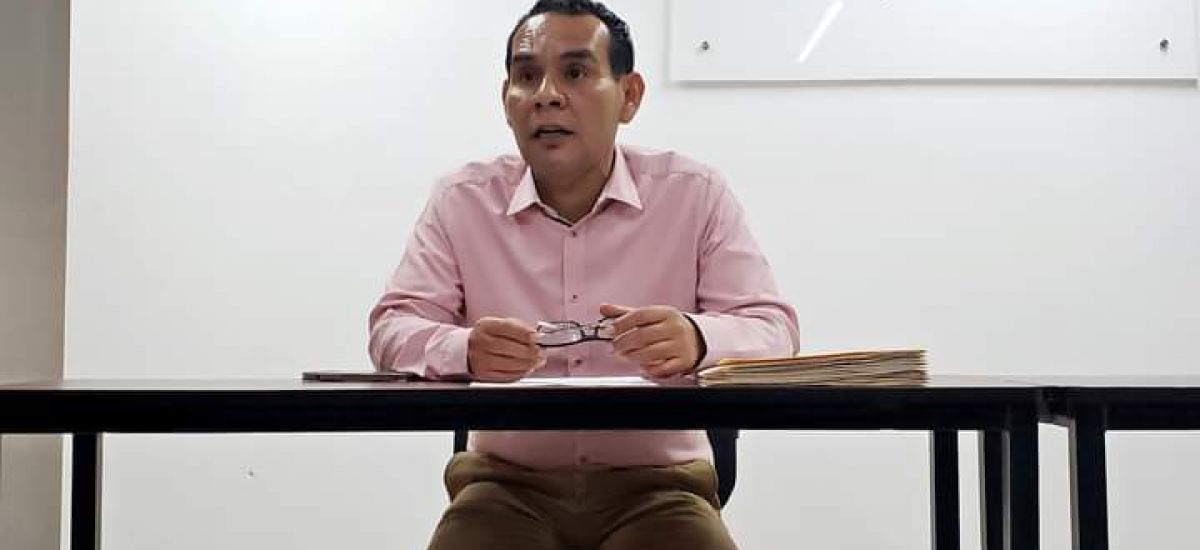

Los Gobiernos Municipales cuentan con ocho días para turnar al Congreso del Estado, su iniciativa de Ley de Ingresos para el Ejercicio Fiscal 2023 ya que el plazo vence el próximo 20 de septiembre, informó Miguel Ángel Aguirre Abellaneda, titular de la Auditoría Superior de Michoacán.

El funcionario refirió que una de las tareas del órgano fiscalizador, es apoyar a las autoridades para que cuenten con la información necesaria para el cumplimiento de sus responsabilidades, entre ellas la elaboración y presentación de sus leyes de ingresos.

El auditor Superior de Michoacán recordó que el artículo 175 de la Ley Orgánica Municipal del Estado, establece que las iniciativas de Ley de Ingresos Municipales deberán presentarse para su aprobación ante el Congreso del Estado, a más tardar el veinte de 20 del año anterior al de su aplicación.

“Estas leyes tendrán vigencia anual y regirán el ejercicio fiscal de que se trate, a partir del uno de enero y hasta el 31 de diciembre del año al que correspondan”.

Aguirre Abellaneda recordó que compete a la tesorería municipal elaborar el proyecto de Ley de Ingresos de cada ejercicio fiscal, para posteriormente someterlo a consideración del Ayuntamiento, el cual, una vez aprobado deberá turnarlo al Congreso local.

Asimismo puntualizó que estas leyes deben contemplar los ingresos ordinarios que perciben los municipios en forma constante y regular, y que incluyen los impuestos, los derechos, los productos, los aprovechamientos, las participaciones, las aportaciones y los convenios.

“Las leyes de ingresos son instrumentos que permiten a los gobiernos municipales, tener un punto de partida claro sobre el ejercicio del gasto en el año inmediato siguiente a su aprobación, pues son la base que permite conocer qué disponibilidad de recursos tendrán”.

Los Gobiernos Municipales cuentan con ocho días para turnar al Congreso del Estado, su iniciativa de Ley de Ingresos para el Ejercicio Fiscal 2023 ya que el plazo vence el próximo 20 de septiembre, informó Miguel Ángel Aguirre Abellaneda, titular de la Auditoría Superior de Michoacán.

El funcionario refirió que una de las tareas del órgano fiscalizador, es apoyar a las autoridades para que cuenten con la información necesaria para el cumplimiento de sus responsabilidades, entre ellas la elaboración y presentación de sus leyes de ingresos.

El auditor Superior de Michoacán recordó que el artículo 175 de la Ley Orgánica Municipal del Estado, establece que las iniciativas de Ley de Ingresos Municipales deberán presentarse para su aprobación ante el Congreso del Estado, a más tardar el veinte de 20 del año anterior al de su aplicación.

“Estas leyes tendrán vigencia anual y regirán el ejercicio fiscal de que se trate, a partir del uno de enero y hasta el 31 de diciembre del año al que correspondan”.

Aguirre Abellaneda recordó que compete a la tesorería municipal elaborar el proyecto de Ley de Ingresos de cada ejercicio fiscal, para posteriormente someterlo a consideración del Ayuntamiento, el cual, una vez aprobado deberá turnarlo al Congreso local.

Asimismo puntualizó que estas leyes deben contemplar los ingresos ordinarios que perciben los municipios en forma constante y regular, y que incluyen los impuestos, los derechos, los productos, los aprovechamientos, las participaciones, las aportaciones y los convenios.

“Las leyes de ingresos son instrumentos que permiten a los gobiernos municipales, tener un punto de partida claro sobre el ejercicio del gasto en el año inmediato siguiente a su aprobación, pues son la base que permite conocer qué disponibilidad de recursos tendrán”.

Vane López entrega unif...

Acuitzio, Michoacán – 14 de junio de 2026. – La diputada federal Vane López reafirmó...

Raúl Morón defiende ref...

Redacción: Luciérnaga Noticias Ciudad de México – 30 de mayo de 2026. – El senador Raúl...

Defiende Vane López ref...

CDMX, 28 de mayo de 2026.– En el arranque del Primer Periodo Extraordinario del Segundo...